I numeri sono più che positivi e certificano un settore in salute, ma “siamo solo all’inizio e c’è ancora tantissimo da fare”. Con questo chiaro messaggio, Gianfranco D’Amico, presidente di AIIPA IV gamma e amministratore delegato di Bonduelle Italia, ha aperto e anticipato alcuni dei temi salienti emersi dalla ricerca svolta dall’Università Cattolica di Piacenza e illustrata a Marca durante l'introduzione del convegno dal titolo “Il fruturo del fresh convenience a base vegetale nella distribuzione moderna”.

La scelta di essere presenti alla fiera bolognese della Marca del Distributore, da molti ormai considerata una sorta di “Cernobbio” della distribuzione moderna, non ha bisogno di molte spiegazioni, considerando il ruolo dominante che la Gdo ha in questa categoria, con una quota di mercato al di sopra del 60% che, nel caso di alcune insegne arriva anche oltre il 70%.

“Siamo in presenza di una crescita sana e strutturale perché è presente sia a valore che a volume” ha commentato il professor Sebastiano Grandi, illustrando i risultati della ricerca dal titolo “Il posizionamento dei prodotti vegetali freschi e pronti all’uso nella distribuzione moderna”.

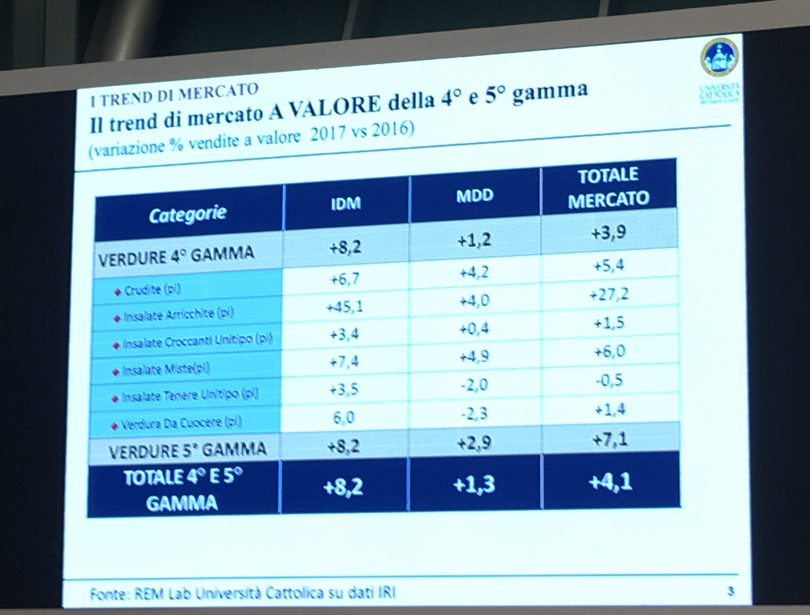

IV e V gamma nel 2017 sono cresciute a valore del 4,1% (IV gamma +3,9% e V gamma +7,1%), con un dinamismo presente più nei prodotti dell’Industria di Marca che non in quelli a Marca del Distributore. Un segnale che secondo il professore della Cattolica non è da intendere negativamente poiché in considerazione della posizione dominante della Gdo con i propri prodotti e che la porta ora con difficoltà a pensare di crescere ancora.

A casa del distributore, quindi, questa volta, dopo due giorni di convegni dove l’immagine dei prodotti a marchio commerciale ha decisamente eclissato, in molti casi, quelli dell’industria privata, questa volta chi eccelle in dinamismo e innovazione sono i prodotti di questi ultimi. Sono, infatti, i prodotti della marca privata a maggior valore aggiunto in termini di servizio e composizione degli ingredienti, quindi posizionati su un livello premium del mercato anche in termini di prezzo, ad aver trainato la crescita di un settore che vale circa 700 milioni di euro e arriva a quasi un miliardo se uniamo anche la V gamma, comprendendo anche piatti pronti e il micro settore della frutta che, piano piano, sta crescendo sempre di più.

La IV gamma ha una penetrazione vicina all’80% tra le famiglie italiane, con uno zoccolo duro del 50% che compra questi prodotti con grande frequenza: più bassa, invece, la penetrazione della V gamma, intorno al 50%, nonché la frequenza di consumo, dovuta alla minor offerta presente in Gdo ma anche ad una più critica considerazione che i consumatori hanno verso questi prodotti. E il cuore dell'indagine presentata a Marca si basa proprio sulle risposte che un campione di 600 famiglie intervistate a domicilio hanno fornito circa questa categoria di prodotti.

Chi ha comprato più IV e V gamma nel 2017 lo ha fatto perché gli fa risparmiare tempo e ha trovato confezioni ideonee alle proprie esigenze: un aspetto, quello del packaging, che sembra sempre più decisivo, anche in considerazione della grande crescita dei consumi di questi prodotti fuori casa che ormai raggiunge il 30% dei consumi complessivi della categoria.

Chi, invece, li ha comprati meno, sempre secondo l’indagine condotta dall’Università di Piacenza, lo fa perché li trova meno sicuri dal punto di vista igienico, trova confezioni troppo grandi e, apparentemente per una motivazione legata “apparentemente” anche al prezzo troppo elevato, in realtà poi smentita nel corso dell’analisi dall’evidenza che pochissimi dei consumatori del panel ha saputo realmente posizionare le tante tipologie di prodotti dal punto di vista del prezzo. Certo rimane ancora un problema di comunicazione, evidentemente.

L’indagine ha anche preso in considerazione dove i consumatori preferiscano acquistare i prodotti di IV e V gamma in confronto a quelli di I gamma. In questo caso la dicotomia è secca: in Gdo i primi, nel dettaglio specializzato i secondi aspetto che forse deve far suonare qualche campanello di allarme alla distribuzione moderna secondo il professor Grandi.

Interessante anche osservare cosa intendano per “qualità” i consumatori quando si parla di IV e V gamma: italianità, data di scadenza lontana, controlli, indicazione di filiera controllata. E a proposito di qualità, la considerazione dei consumatori di questo aspetto se riferito alla V gamma è ancora bassa rispetto alla IV che quindi, per ora, a parte prodotti vincenti come le zuppe, continuano a nutrire diffidenza verso una categoria che probabilmente è ancora poco compresa e conosciuta dalla stragrande maggioranza dei consumatori.

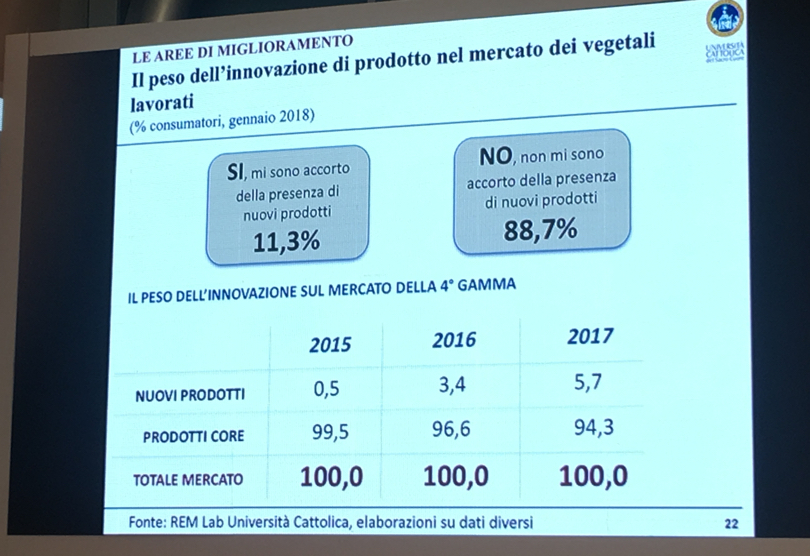

Infine, la percezione dell’innovazione: la slide finale mostrata dal professor Grandi (vedi qui sopra) è abbastanza chiara, sono pochi i consumatori che si sono accorti dei nuovi prodotti lanciati sul mercato nell’ultimo anno. Bisogna, anche in questo caso, comunicare di più, perché in realtà di innovazione, soprattutto negli ultimi anni, se n’è invece vista, ma c’è anche spazio per lanciare sul mercato ancor più prodotti sempre più innovativi e differenti, che vadano incontro alle esigenze dei consumatori, segmentando così ancor di più l’offerta.