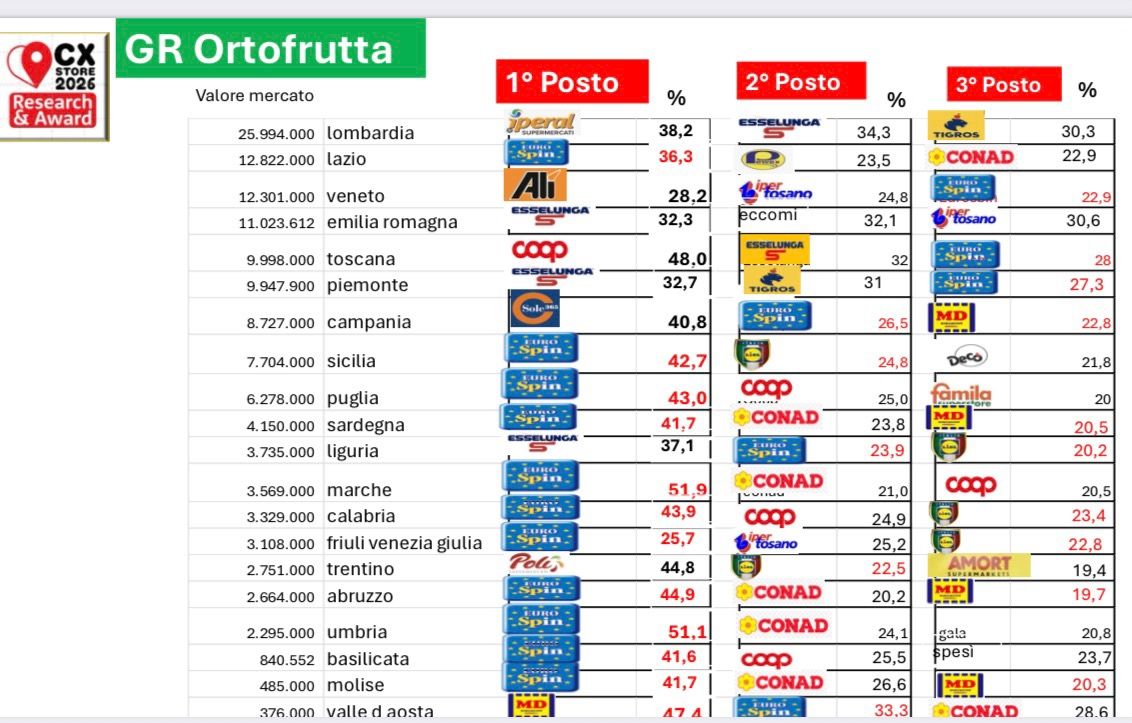

In 11 regioni italiane su 20 i clienti di Eurospin giudicano il rapporto qualità/prezzo del reparto ortofrutta dell'insegna in modo così positivo da farlo diventareil migliore rispetto a quello della concorrenza. Eurospin si posiziona, inoltre, sia al secondo posto sia al terzo in altre 6 regioni.

Prendendo in considerazione anche i buoni piazzamenti di MD e Lidl in diverse regioni, il dominio dell’universo discount nel gradimento del reparto ortofrutta da parte delle famiglie clienti appare netto e, in alcuni casi, decisamente superiore rispetto a quello di storiche insegne della Gdo italiana.

Uniche eccezioni: Iperal in Lombardia, Alì in Veneto, Esselunga in Emilia-Romagna, Piemonte e Liguria, Coop in Toscana, Sole365 in Campania e Poli in Trentino.

La fotografia del reparto ortofrutta secondo il Goodwill

È quanto emerge osservando i risultati dell'indagine realizzata da CX Store Research e dedicata al reparto ortofrutta delle insegne della grande distribuzione presenti in Italia. L’indagine completa, che prende in considerazione più reparti e le insegne nel loro complesso, ideata da Daniele Tirelli, docente alla IULM e socio fondatore di Amagi, è stata presentata lo scorso 27 marzo a Milano con la partnership della rivista Promotion.

La particolarità di questa indagine continuativa giunta alla settima edizione è quella di provarea misurare il gradimento delle famiglie italiane verso le insegne della distribuzione moderna, nonché verso i singoli reparti, attraverso una metodologia che si basa sulla quantificazione del cosiddetto Goodwill, che Tirelli definisce come “il capitale di fiducia intangibile ma prezioso che prelude alle tendenze delle quote di mercato e della share of wallet delle varie aziende”.

Goodwill assoluto e relativo

Nell’analisi di CX Store Research si definiscono due tipologie di Goodwill, l'assoluto e il relativo.

Il primo, ovvero il rapporto tra la somma dei giudizi positivi raccolti e il numero di famiglie residenti nell’area di riferimento, dona un’idea della massa di consenso territoriale dell’insegna, in pratica quanti abitanti in un determinato territorio apprezzano quel reparto o quell’insegna, indipendentemente dal fatto che poi siano clienti abituali.

Il secondo, il Goodwil relativo, è invece il rapporto tra la somma dei giudizi positivi raccolti e il numero di famiglie che si dichiarano clienti di una determinata insegna. Questo parametro, che è quello preso in considerazione nella classifica del reparto ortofrutta che riportiamo qui sopra, esprime la percentuale di clienti reali che apprezzano quel reparto. Un Goodwill relativo con un'alta percentuale suggerisce l’esistenza di un’elevata fidelizzazione e quindi anche di una maggiore “share of wallet” tra i propri clienti.

La centralità del rapporto qualità/prezzo

Alla base del concetto di Goodwill c’è il rapporto qualità/prezzo. Le famiglie intervistate (25.358 del panel Nordstat e per la prossima edizione si punta alle 27.000) esprimono un giudizio personale dell’insegna, o del reparto ortofrutta come in questo caso, in base a questo famoso rapporto.

Il rapporto qualità/prezzo, per Tirelli, è fondamentale perché è quello che fa sì che una famiglia, nel caso sia negativo o non soddisfacente, decida di cambiare insegna. Nel caso del reparto ortofrutta, quindi, diventa ancora più determinante, perché incide sulla percezione di freschezza, assortimento e convenienza dell’intera insegna, essendo solitamente il primo reparto che si incontra quando si entra in un punto di vendita.

Professor Tirelli, questa è una classifica che dona una fotografia probabilmente inaspettata del reparto ortofrutta.

Dona una fotografia più reale rispetto a cosa pensa la gente quando va in un punto di vendita di un’insegna. Perché è chiaro che i nostri dati, come tutti i dati che hanno una caratteristica di auditing, cioè che si ripetono nel tempo e quindi lasciano una traccia, e ormai abbiamo sette anni di storia alle spalle, siano incontrovertibili.

Partiamo da un aspetto: alla luce della vostre indagini, è sempre giusto considerare il reparto ortofrutta il vero biglietto da visita di un’insegna e di un punto di vendita?

È un detto comune ed è in effetti confermato anche dai nostri dati. Dati che, però, illustrano un fenomeno solo apparentemente strano. L'importanza del reparto ortofrutta nel giudicare la scelta del miglior supermercato e quindi anche il più conveniente – molto spesso i prezzi della frutta e verdura sono quelli che si guardano per primi – varia da nord a sud e assume più importanza al nord piuttosto che al sud.

Forse perché nel sud Italia si utilizzano anche altri canali di approvvigionamento per l'ortofrutta rispetto al nord?

Secondo me questa classica teoria fa parte di una sorta di mitologia urbana, perché non credo che chi vive a Palermo abbia la capacità e la volontà di comprare frutta e verdura fresca due/tre volte alla settimana a chilometro zero. Inoltre, oggi le aziende agricole moderne, quelle che servono ortofrutta di prima qualità, sono realtà altamente sofisticate, industriali, dove non puoi entrare.

Però nel sud del Paese l’ambulantato e i mercati rionali continuano ad avere un ruolo importante nella spesa quotidiana di ortofrutta.

L'ambulantato funziona con l'acquisto presso i mercati generali all’ingrosso generalmente, quindi non è detto che l'ambulante acquisti sempre e comunque la frutta migliore. Certo, ci sono i fruttivendoli specializzati, ma questo anche al nord, che fanno acquisti mirati basati sulla qualità migliore e poi c’è tutto il mondo dei negozi gestiti da immigrati, molto interessante perché hanno degli assortimenti molto ampi avendo, evidentemente, rotazioni alte.

Quindi l’importanza del reparto ortofrutta nel sud Italia è meno determinante nella scelta dell’insegna a causa della minore qualità presente nei punti di vendita?

Personalmente non sono convinto che al sud si mangi la frutta e la verdura migliore perché penso che la migliore vada nei mercati dove la sanno pagare e l’apprezzano. Ad esempio, in Paesi esteri che non la producono. Io conosco più approfonditamente la realtà francese, come quella di Grand Frais, che assorbe dal sud Italia le partite migliori. Anche se, quando si hanno più di 400 punti di vendita, come nel loro caso, diventa comunque complicato mantenere sempre gli stessi elevati standard di qualità.

Tornando alla classifica del Goodwill relativo del reparto ortofrutta, come si spiega l’exploit di Eurospin, peraltro con percentuali sempre molto alte in quasi tutte le regioni dove è al primo posto?

Eurospin in realtà è una grande sorpresa da 15 anni. Significa che ha avviato da tempo un modello di business del tutto originale per essere un discount, perché ha puntato sul prodotto fresco e in primo luogo sull'ortofrutta.

E la distribuzione classica?

La distribuzione classica si è distratta, o meglio, ha continuato a coltivare una visione rivolta solo al mondo del grocery, cioè del largo consumo. Un modello ormai datato, quello degli anni '70 e '80, dominato dal prodotto di marca. La distribuzione al dettaglio aveva un compito molto semplice in quegli anni: distribuire nella maniera più capillare possibile i prodotti industriali di marca, tenendo in ordine i punti di vendita e inserendo le incentivazioni necessarie.

Solo che ora il modello è cambiato.

Diciamo che nel tempo il prodotto industriale è rimasto sempre importante perché è presente nelle nostre case e nelle nostre cucine, ma l'aumento del reddito, l'aumento delle preoccupazioni salutistiche e il cambiamento culturale ha fatto sì che ci si spostasse di nuovo alla ricerca del fresco e freschissimo. Non più quello presente nei piccoli negozi familiari del dopoguerra, ma quello prodotto dai grandi allevamenti e dalle grandi coltivazioni di frutta e verdura. Il fresco ha assunto dei tratti di modernità che hanno favorito coloro che hanno capito questa tendenza.

Quindi i discount, a partire da Eurospin, sono stati più bravi a intercettare questo cambiamento?

Sì, hanno avuto un’intuizione corretta. Eurospin ha sposato l’ortofrutta e il fresco, ma anche Lidl ha portato il suo contributo, essendo un gigante e dovendo approvvigionarsi di frutta e verdura da distribuire in diversi Paesi dove non viene coltivata, sviluppando così competenze notevoli in questo campo. Tant'è vero che a detta di alcuni produttori, essendo Lidl un grosso acquirente di partite di ortofrutta del sud Italia, è diventato quasi il cliente della prima scelta perché ovviamente ha una capacità di acquisto enorme.

Per aumentare il Goodwill relativo del reparto ortofrutta nelle altre insegne della Gdo più classica è quindi necessario elevare soprattutto la qualità, più che abbassare il prezzo?

Sì, ma è molto difficile perché la qualità a livelli ottimali deve rispondere anche al criterio della durabilità e spesso la frutta che si conserva a lungo non è detto che sia la migliore. Deve avere caratteristiche di resistenza, deve essere adatta allo stoccaggio, al trasporto, al confezionamento.

In questa classifica spicca l’assenza, nelle prime posizioni, tranne in pochi casi, dei grandi nomi della Gdo e osservando anche gli altri gradini del podio si trovano insegne molto locali.

I leader soffrono di due cose. Il primo è un fattore oggettivo: la difficoltà, per le ragioni dette prima a proposito anche di Grand Frais, di trovare frutta e verdura con la stessa identica qualità per tutti i punti di vendita, magari da utilizzare anche per i propri prodotti a marchio. Il secondo fattore è, invece, una mia considerazione.

Quale?

Nei grandi meeting dove si incontrano distribuzione e industria di marca, come ad esempio quello di Nielsen in Sardegna, non salgono mai sul palco a parlare i nomi importanti dell’ortofrutta e del fresco.

Quindi il mondo dell’ortofrutta non riesce a essere centrale, come dovrebbe, nelle strategie della grande distribuzione?

Dubito che ci siano dei manager al vertice delle insegne della Gdo che abbiano conoscenze approfondite dell’ortofrutta e del fresco. Sanno tutto del grocery, ma non dell’ortofrutta e del fresco, che però occupa una percentuale molto più ampia all’interno della spesa e del budget delle famiglie italiane.

I prodotti freschi meritano una competenza a tutto campo, non solo dal punto di vista dell'acquisto, ma dal punto di vista tecnico e gastronomico, della comunicazione, del marketing del prodotto e dell'organizzazione del punto di vendita.

Alessandro Franceschini

FOCUS GDOFocus GDO è la storica rubrica di myfruit.it dedicata alle novità e ai trend che stanno trasformando il reparto ortofrutta della Grande distribuzione organizzata. Focus GDO 2025 è realizzata grazie al contributo di Jingold, La Grande Bellezza, Dole, L'insalata dell'orto, Magnani, Melinda, Selenella, All Citrus, IGP Uva di Puglia, Valfrutta. |