Il settore dei piccoli frutti ha compiuto passi da gigante negli ultimi anni, ma alcune sfide restano ancora aperte. Thomas Drahorad, che da sei anni analizza le dinamiche del mercato con Italian Berry, ha fatto per myfruit.it il punto sull'evoluzione del comparto.

Italian Berry segue l'evoluzione dei piccoli frutti dal 2019. Qual era la situazione all'epoca e quali le principali urgenze?

Nel 2019 la priorità era fare comprendere alla Grande distribuzione il reale potenziale della categoria. Mentre in mercati come il Regno Unito i berries – incluse le fragole – erano già la prima voce di fatturato dell'ortofrutta, in Italia la categoria era ancora guardata con diffidenza dal dettaglio.

Un ostacolo importante era l'approccio rigido ai formati: per i mirtilli l'86% delle referenze a scaffale era presentato nel classico cestino da 125 grammi. Già allora, in un nostro articolo titolammo "Perché 125 g sono un formato sbagliato per i mirtilli", evidenziando come quella confezione fosse sia causa che sintomo di uno sviluppo rallentato.

A distanza di cinque anni, possiamo dire che il problema dei formati è stato superato?

In linea di massima sì: abbiamo visto progressi significativi. Durante la tavola rotonda di myfruit.it Berry Trend a Macfrut 2025, i rappresentanti della Gdo hanno fornito numerosi esempi. Oggi i formati più generosi, come i secchielli da 500 grammi, sono ampiamente diffusi sugli scaffali.

Pensate che Coop ha dichiarato che il 60% delle vendite di mirtilli si concentra ormai in confezioni da 250 grammi in su. Questo dimostra una chiara evoluzione.

E la rilevanza economica dei piccoli frutti per la Gdo è ora più evidente?

Certamente. La percezione è cambiata. In Coop, ad esempio, i berries generano un volume di vendite pari a quello del kiwi. Ancora più impressionante è il caso del gruppo Italbrix (che include Italmark, Family Market e Italgros, ndr), dove nella stagione ottobre-novembre 2024 i piccoli frutti hanno superato persino le banane in termini di valore. C'è una crescente consapevolezza del peso economico di questa categoria.

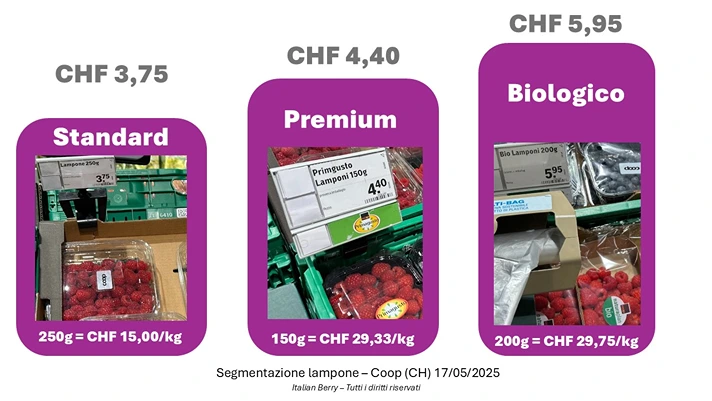

C'è però un altro nodo cruciale, la segmentazione. Qual è la situazione attuale?

La segmentazione è una strategia che prevede un'offerta differenziata per intercettare bisogni e occasioni di consumo diverse. Già nel 2020 ne parlavamo citando Kotler: "La segmentazione del mercato è la sua suddivisione in sottosezioni omogenee di clienti, dove ogni sottosezione può essere plausibilmente selezionata come obiettivo di mercato da raggiungere con un marketing mix distinto".

Avevamo identificato cinque segmenti nei mercati più evoluti – standard, premium, biologico, locale e discount – e ora si sta affermando anche lo snack o on-the-go.

Tuttavia, la realtà italiana è in generale ancora molto lontana da questa strategia. La nostra analisi "I mirtilli sono tutti uguali"– volutamente senza punto interrogativo – ha evidenziato come l'89% delle referenze sul mercato italiano nel 2024 fosse classificato come standard.

Il rimanente 11% si divideva tra premium, residuo zero e biologico, un dato in flessione rispetto al 13,4% del triennio precedente. Questo è un chiaro segnale di arretramento sul fronte della diversificazione. Una mancata segmentazione significa ignorare una pluralità di esigenze, lasciando sul campo opportunità concrete.

Nonostante le domande dirette della moderatrice, il tema della segmentazione è rimasto fuori dal dibattito del Berry Trend. È una mancanza di sensibilità che ricorda quella che abbiamo registrato anni fa sul fronte dei formati peso. Guardiamo al futuro con cauto ottimismo, auspicando che nel 2030 il titolo della tavola rotonda possa essere "Come la segmentazione ha fatto raddoppiare il mercato dei mirtilli".

Altri temi che meritano attenzione in futuro?

Resta un altro capitolo fondamentale, quello sui prezzi e sui margini, un tema che meriterà sicuramente un approfondimento a parte.