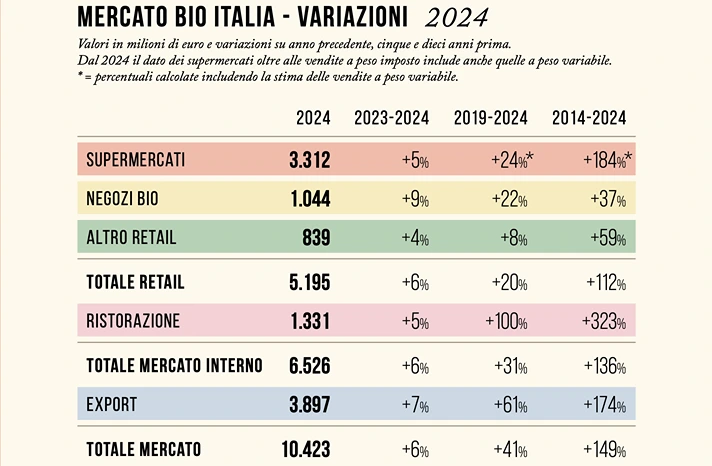

Numeri senz’altro positivi quelli che emergono dal Focus Bio Bank - Supermercati & Specializzati 2025, liberamente consultabile su issuu.com/biobank. Il mercato del bio italiano ha infatti raggiunto 10,4 miliardi nel 2024, tra retail, ristorazione ed export, con una crescita del 6% rispetto all’anno precedente.

In un contesto globale dove si moltiplicano incertezze geopolitiche ed economiche, il biologico conferma quindi il suo ruolo strategico nella transizione agroecologica e una notevole resilienza. In netta ripresa i negozi bio, con vendite pari a un miliardo di euro (+9%). Salgono a quota 3,3 miliardi di euro le vendite bio nella Gdo (+5%), che includono per la prima volta le vendite di prodotti bio a peso variabile, non solo a peso fisso, secondo i dati Nomisma per Osservatorio Sana.

Gdo: la forza delle Mdd bio

Grazie alla forza propulsiva delle proprie marche bio (Mdd), in dieci anni la grande distribuzione ha guadagnato una quota crescente del mercato, passando dal 48 al 64%, mentre quella dei negozi bio è scesa dal 31 al 20%, come del resto accade anche in Francia e in Germania.

La strategia della Gdo sul biologico si può riassumere in tre parole: presidiare, monitorare, razionalizzare. E proprio per ottimizzare la redditività dei prodotti a marchio, nelle 23 catene di supermercati, discount e drugstore censite da Bio Bank le referenze di alimenti bio scendono a 5.600, con un calo dell’8% rispetto al 2023.

È il primo segno meno dopo 15 anni, dovuto anche all’uscita di Iper dal censimento, avendo dismesso la marca bio. Coop, Dm e Conad sono le tre catene leader per numero di referenze bio. L’ortofrutta rappresenta il 26% di tutte le referenze bio Mdd. Ben 33 le marche bio rilevate, di cui 8otto per la prima infanzia.

Le referenze bio a marchio del distributore sono il 30% delle circa 19mila bio stimate. Rilevate anche 1.030 referenze di cosmesi naturale o biologica, con 24 marche dedicate, di cui dieci per i più piccoli, e 144 del commercio equo con quattro marche.

Bastano alcuni dati chiave per inquadrare il peso del bio nella Gdo: l’80% delle vendite alimentari è in Gdo, mentre per il bio la quota della Gdo è ben al 64%; il 32% delle vendite in Gdo è costituito da prodotti Mdd, mentre per il bio la quota di vendite con le Mdd è del 47%; di conseguenza sul totale delle vendite bio il 30% è nelle Mdd della Gdo.

Negozi bio: il 40% in rete

Ormai consolidato il quadro dei negozi bio, che scendono sotto quota mille. Il censimento Bio Bank ne ha rilevati infatti 989 nel 2024 (-3% sul 2023). Rispetto al 2017, anno con il maggior numero di negozi bio in Italia, hanno chiuso oltre 450 negozi bio (-31%), ma le vendite hanno tenuto: +2% al netto dell’inflazione cumulata (+21% senza considerarla).

A chiudere sono stati soprattutto piccoli negozi indipendenti: nel 2017 solo il 31% dei negozi superava i 150 metri quadrati, nel 2024 ben il 56 per cento. L’integrazione dell’offerta con la ristorazione, riguarda oltre 120 attività, pari al 12% del totale. La quota di punti vendita collegati a catene specializzate è sostanzialmente stabile al 40 per cento.

Dei 400 negozi in rete, nove su dieci sono a insegna NaturaSì, unica catena nazionale, così come la veneta BioSapori è l’unica catena regionale. Per fidelizzare i clienti e segmentare l’offerta anche le catene bio propongono prodotti a marchio, in tutto 1.900 referenze su assortimenti che vanno da 1.500 a 18mila referenze bio.

Canali concorrenti, ma complementari

Nella dinamica del mercato, Gdo e negozi bio non sono solo concorrenti ma certamente complementari. La Gdo è il canale dominante grazie al ruolo strategico del bio nelle proprie marche, alla democratizzazione dei prezzi e alla distribuzione nazionale capillare, che intercetta nuove fasce di consumatori.

I negozi bio sono invece cuore pulsante di una vera community, grazie al legame privilegiato con produttori e consumatori consapevoli, all’offerta di migliaia di prodotti anche locali, al servizio e all’assistenza. Hanno un imprinting insostituibile e coinvolgente, con un richiamo di appartenenza.

Nella sfida continua del cambiamento che il mercato richiede, è quindi fondamentale per il biologico mantenere la spinta valoriale, il posizionamento identitario e la capacità di innovazione, modello e fonte di ispirazione per l’intera filiera agroalimentare.

Fonte: Bio Bank