Il 65% degli atti di acquisto nei punti di vendita della Gdo è dedicato all’ortofrutta e per un consumatore su due il reparto dedicato a questa categoria merceologica è decisivo nella scelta stessa dell’insegna da prediligere nel fare la spesa. È un quadro, quanto meno quello relativo alla percezione, estremamente positivo quello che emerge dall’indagine che SG Marketing ha presentato durante il primo convegno del palinsesto presente nel padiglione Marca Fresh, all’interno della fiera dedicata ai prodotti a marchio del distributore in svolgimento a Bologna.

Ortofrutta, una categoria dinamica

“Sembra esserci dinamismo nel settore ortofrutta, anche se i dati sono ancora inferiori rispetto a quelli del periodo pre-covid” ha spiegato Salvo Garipoli, direttore di SG Marketing durante la presentazione del convegno dal titolo “Ortofrutta: comprendere il consumatore per guidare la crescita del reparto”.

Nel 2025 i consumi di frutta sono cresciuti a volume del 2% e a valore del 6%, stesso andamento positivo anche per gli ortaggi, +6% a volume e +5% a valore. Nonostante questo, cercare di capire come realmente il consumatore si approcci a questa categoria è fondamentale, anche perché in un periodo di crisi come quello che stiamo vivendo il potere di acquisto è sempre deficitario e i consumatori “stanno aumentando la frequenza di acquisto incrementando il numero di punti di vendita visitati”. Traduzione: sono meno fedeli alle insegne, quindi è centrale essere saper essere attrattivi e distintivi, a partire dal reparto più amato, ovvero quello dell’ortofrutta.

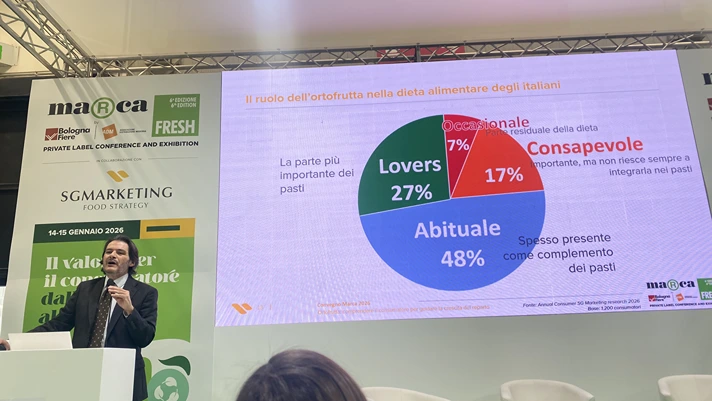

I quattro profili del consumatore di ortofrutta

Sono molti gli spunti emersi dall’indagine che ha coinvolto 1200 acquirenti di frutta e verdura, a partire dalla divisione in quattro categorie del consumatore di ortofrutta: occasionale (7%), consapevole (17%), abituale (48%) e lovers (27%). Se per i primi frutta e verdura sono residuali nella loro dieta, per i secondi sono una sorta di “vorrei ma non riesco” a inserirla nei pasti. Importante la percentuale di chi compra abitualmente questi prodotti, così come è ancor più interessante il numero di coloro per i quali frutta e verdura sono i protagonisti principali della loro spesa.

E propio intorno a questa categoria, secondo Garipoli, dovrebbe svilupparsi una sorta di “battaglia” per conquistarsi il mercato. “Io vi sfido a trovare un segmento di consumo che presenti la stessa presenza nella routine alimentare dei consumatori. Non è un mercato che deve sviluppare le sue basi e possiamo beneficiare di un sentimento più che positivo nei suoi confronti”.

Le differenze di consumo in funzione delle varietà acquistate

Il panel indagato da SG Marketing restituisce un quadro differente e articolato anche in base al numero di varietà che abitualmente vengono acquistate. Alla luce di questa ulteriore lettura troviamo il Basic (31%), che acquistano meno del 20% delle proposte che trovano nel reparto ortofrutta: sono soprattutto Millennial e vivono nel nord-est e nel sud d’Italia. L’Essenziale (43%) acquista più del 20% e meno del 40% di prodotti ortofrutticoli: è nella maggior parte dei casi una donna inserita in un nucleo famigliare di 3 persone, presente soprattutto nel Meridione. Infine l’Esploratore (26%), che acquista più del 40% dell’offerta: sono anche in questo caso soprattutto donne e boomers, presenti nel nord-ovest e nel sud del paese.

“Più sale l’età delle generazioni di acquirenti, più aumentano gli Esploratori, mentre più il campione è giovane e più troviamo Basic” ha aggiunto Silvia Sitta durante la presentazione. “Vi è anche una correlazione tra varietà acquistate e atti di consumo. Chi compra meno varietà ha meno atti di acquisto settimanale, mentre gli Esploratori ne hanno di più”.

Le motivazioni e i criteri di acquisto nel reparto ortofrutta

Scendendo, nel dettaglio delle motivazioni di acquisto dell’ortofrutta, la ricerca di benessere e salute è la motivazione nettamente più importante (74%) un po’ per tutte le categorie di acquirenti. Il secondo criterio di scelta, l’abitudine (59%) vede prevalere i Boomers (29%) rispetto alla Gen Z (16%).

Tra i criteri di scelta spicca il ruolo della stagionalità (63%), importante soprattutto per i boomers, mentre il prezzo (48%) è l’osservato speciale per la Generazione X. Sul fronte della comunicazione, il gap maggiore tra ciò che i consumatori desidererebbero e ciò che poi effettivamente invece poi trovano nei punti di vendita riguarda soprattutto la stagionalità, la provenienza locale e la sostenibilità delle coltivazioni.

“Dobbiamo far sì che il consumatore esplori il reparto nella sua interezza” ha concluso Garipoli. “I consumatori tiepidi devono avvicinarsi a parti del reparto che non considerano. Abbiamo il compito di generare percorsi di comunicazione in gradi di mixare le leve di prodotto dentro e fuori il punto vendita”.

La centralità del territorio e il coraggio di saper scegliere

Molti e differenti gli spunti che hanno fornito anche quattro esponenti della Gdo presenti alla tavola rotonda che ha chiuso l’incontro. Giovanni d’Alessandro, direttore business retail del Gruppo Sogegross, ha evidenziato il ruolo fondamentale dei prodotti di territorio. “Avevamo 300 produttori del territorio, oggi sono raddoppiati. Il reparto ortofrutta è il più grande e importante per noi ed il suo funzionamento, positivo è negativo, è una spia della conduzione del punto di vendita”.

Per Gabriele Nicotra, direttore generale di Decò Italia, la capacità di saper scegliere, non solo prodotti ma anche la disposizione degli stessi nel punto di vendita è centrale. L’insegna non fa ancora marca privata nel settore ortofrutticolo, neanche con il suo brand premium: “Bisogna saper dare qualcosa di più di quello che costa, soprattutto nell’ortofrutta. Deve essere un prodotto confezionato, per poterlo raccontare meglio, identitario e stagionale”.

La marca racconta l’insegna, ma troppi marchi creano confusione

Chi invece nei prodotti a marchio ortofrutticolo recita un ruolo importante è Conad, come ribadito da Gianmarco Guernelli, responsabile acquisti ortofrutta. “Fare marca significa raccontare l’identità dell’insegna. La Mdd nell’ortofrutta è l’identità che si tocca, si vede e si mangia, e se fatta bene è il nostro vantaggio competitivo”. Il futuro del reparto ortofrutta sarà quello di saper differenziare: “Dobbiamo dare indicazioni chiare ai nostri soci perché il cliente devo trovare non solo qualità, ma anche chiarezza espositiva”.

Germano Fabiani, responsabile ortofrutta di Coop Italia, è soddisfatto della chiusura dell’anno appena terminato, “frutto di un percorso tracciato nel medio periodo, sinonimo del fatto che i nostri consumatori riconoscono la bontà del reparto”. In un settore storicamente unbranded come quello dell’ortofrutta, il manager vede positivamente alcuni casi di recente successo, ma allo stesso tempo mette in guardia dalla proliferazione di loghi, che non creano marca e diventano quasi un elemento turbativo nel reparto. Aspettative per il 2026 nel reparto ortofrutta? “Mi aspetto di incontrare incursioni dell’intelligenza artificiale”.