Il settore ortofrutticolo italiano apre il 2025 con dinamiche contrastanti tra produzione e consumo. Secondo il report Congiuntura agroalimentare nel primo trimestre 2025 pubblicato da Ismea, si osserva un raffreddamento dei prezzi all’origine dei prodotti freschi e, allo stesso tempo, un aumento delle quantità acquistate al dettaglio, sia per i prodotti freschi, sia i trasformati.

Il primo trimestre del 2025, dunque, evidenzia una fase di transizione per il comparto ortofrutticolo: da un lato la diminuzione dei prezzi alla produzione riflette una pressione sul fronte agricolo; dall’altro, la ripresa dei consumi interni suggerisce una risposta positiva del mercato finale.

Prezzi all’origine in calo (-4,5%)

L’indice dei prezzi all’origine del comparto ortofrutticolo ha segnato nel primo trimestre del 2025 una riduzione del 4,5% rispetto allo stesso periodo del 2024. Le flessioni più marcate si sono registrate per patate, insalate (esclusi i radicchi) e frutti ortivi, pur con una forte variabilità tra le diverse tipologie di questi ultimi.

Sul fronte della frutta, risultano in calo i prezzi all’origine di pere e mele, mentre si segnalano incrementi per frutta a guscio, agrumi e kiwi.

Crescono gli acquisti di freschi e trasformati (+1,7%)

I consumatori italiani hanno aumentato le quantità acquistate di prodotti ortofrutticoli nel primo trimestre del 2025, con una crescita complessiva dell’1,7% rispetto allo stesso periodo del 2024. La tendenza si conferma omogenea sia per i prodotti freschi, sia per quelli trasformati.

A fronte di questa crescita in volume, i prezzi medi al dettaglio hanno segnato un aumento del 2,5%, portando a un incremento complessivo della spesa del 4,2 per cento.

Commercio estero: saldo positivo, ma con luci e ombre

Sul fronte degli scambi con l’estero, il saldo della bilancia commerciale nei primi mesi del 2025 resta positivo, pur registrando un lieve peggioramento rispetto allo stesso periodo del 2024. Il rallentamento è attribuito principalmente alla flessione delle esportazioni di conserve di pomodoro.

In controtendenza, il saldo commerciale dei prodotti ortofrutticoli freschi è migliorato rispetto ai primi mesi dell’anno precedente, segnale positivo per l’export del comparto.

Un contesto dominato dall'incertezza

L'analisi relativa al segmento ortofrutticolo italiano si inserisce in un contesto globale dominato dall'incertezza. Nei primi mesi del 2025 l’attività economica globale ha mostrato segni di rallentamento per il clima di incertezza che domina il contesto economico e geopolitico internazionale. In tale contesto, si stima una decelerazione del Pil mondiale quest’anno (da +3,3% del 2024 a +2,8% del 2025), con una moderata ripresa nel 2026 (+3,0%).

Generalizzando all'intero comparto dell’agroalimentare, nel primo trimestre 2025 l’indice generale dei prezzi alimentari Fao è calato leggermente rispetto al valore medio del trimestre precedente (-0,9%), ma è aumentato del 7% rispetto al valore del primo trimestre 2024. Tutti i listini delle commodity agricole misurati dall’indice sono risultati in calo, tranne quelli del settore lattiero caseario (+5% rispetto all’ultimo trimestre 2024, +23 su base annua).

Agroalimentare italiano, il bilancio

Restringendo il campo di azione all'agroalimentare italiano, dal report Ismea emergono una serie di considerazioni. In primo luogo, nel primo trimestre 2025, il Pil italiano ha evidenziato una crescita dello 0,3% rispetto al livello dell’ultimo trimestre del 2024 e dello 0,7% su base tendenziale.

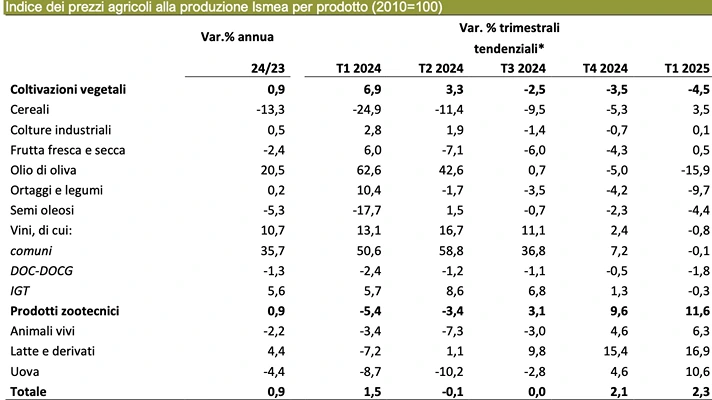

Il valore aggiunto agricolo è aumentato dell’1,4% a livello congiunturale, mentre è rimasto fermo su base tendenziale. I prezzi dei prodotti agricoli nazionali, misurati dall’indice Ismea, sono aumentati del 2,3% rispetto al livello del primo trimestre 2024. La crescita tendenziale è la sintesi di un incremento dei prezzi dei prodotti zootecnici (+11,6%) e di una riduzione di quelli dei prodotti vegetali (-4,5%). Rispetto all’ultimo trimestre del 2024 i prezzi mostrano una riduzione del 4,1%, dovuta interamente alle coltivazioni.

L’indice dei mezzi correnti di produzione dell’agricoltura del primo trimestre 2025, elaborato dall’Istat, è rimasto sostanzialmente stabile rispetto a quello del primo trimestre 2024, mostrando invece una lieve crescita rispetto ai livelli dell’ultimo trimestre del 2024 (+1,6%).

Passando alla fase di trasformazione, nel primo trimestre 2025 i ritmi produttivi dell’industria alimentare, delle bevande e tabacco sono aumentati, come suggerito dalla crescita su base tendenziale dell’indice della produzione industriale dell’1,6%, a fronte di una riduzione del 3% del manifatturiero nel complesso.

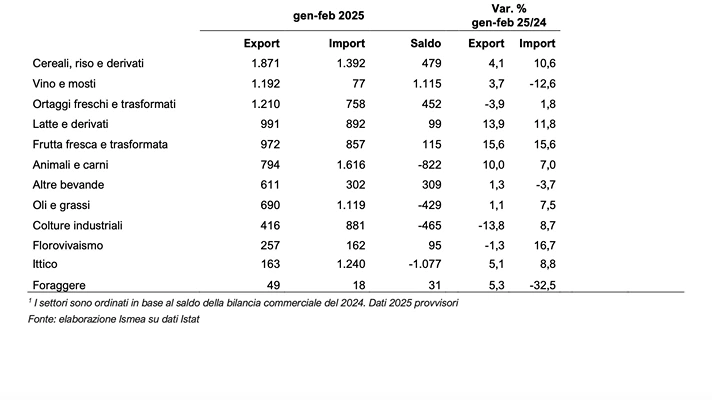

Le esportazioni italiane agroalimentari nei primi tre mesi del 2025 sono aumentate del 6% su base tendenziale, sforando i 18 miliardi di euro, mentre nello stesso periodo il valore dell’export nazionale complessivo è cresciuto del 3,3%. È aumentato il valore delle spedizioni all’estero di tutte le principali produzioni del made in Italy (vini in bottiglia, caffè, prodotti di pasticceria e panetteria, spumanti e i formaggi stagionati); in riduzione l’export in valore della pasta e stabile quello dell’olio extravergine di oliva.

Le importazioni agroalimentari nel primo trimestre 2025 sono aumentate in valore del 12% rispetto al primo trimestre 2024, a fronte di una crescita del 7% delle importazioni totali nazionali. In particolare, a gennaio-febbraio 2025 sono aumentate su base annua le importazioni di caffè non torrefatto, dei bovini vivi e del mais. Si è ridotto il valore dell’import dell’olio extravergine di oliva e dei prosciutti.

Gli italiani al supermercato spendono di più

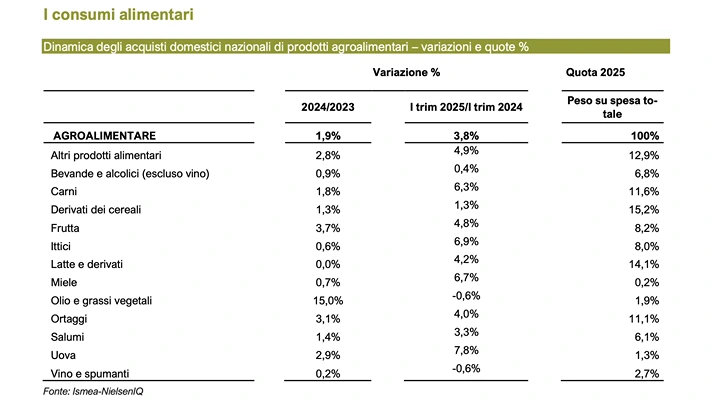

Quanto ai consumi, secondo i dati dell’Osservatorio Ismea-NielsenIQ, la spesa delle famiglie italiane nel primo trimestre 2025 è aumentata del 3,8% rispetto all’analogo periodo 2024.

Nel primo trimestre dell’anno ci sono stati incrementi di spesa importanti per le carni e i prodotti ittici in aumento anche la spesa per i prodotti lattiero-caseari, trainata da formaggi e yogurt. Sono aumentati anche gli acquisti di pane e sostituti e di piatti pronti; in lieve flessione la spesa per la pasta, a fronte di un aumento dei volumi; dinamica positiva anche per la spesa di frutta e verdura fresca.

In contrazione gli acquisti di vini e spumanti; dopo due anni, è diminuita la spesa per l’olio extravergine di oliva, per cui si sono registrati notevoli incrementi degli acquisti in volume.

L’analisi socio-demografica presenta un quadro in cui le famiglie under 55, sia con figli grandi che con figli piccoli, hanno subito un aumento della spesa alimentare rispettivamente dell’8,1% e del 6,7%; di contro, i nuclei familiari con responsabile di acquisti over 55 senza figli in casa hanno ridotto la spesa dell’1,5%, mentre i nuclei monocomponenti over 55, che finora erano il segmento trainante della spesa, hanno mostrato una crescita inferiore alla media nazionale (+2,3%).

Sono aumentati in misura superiore alla media nazionale, i valori della spesa negli areali del Sud (+5,5%), seguiti dal Centro (+4,4%), dal Nord Ovest e dal Nord Est (rispettivamente +3,6% e +1,8%). Anche relativamente ai canali distributivi, c’è da evidenziare un recupero dei canali tradizionali (+14% il valore degli acquisti rispetto al primo trimestre 2024). Il supermercato resta il canale prevalente con il 41% di share e una performance positiva del 4,4%, seguito dal discount dove l’incremento del valore degli acquisti è stato del 3,6 per cento.