Forse è presto per parlare di maturità e stabilizzazione, anche perché i margini di crescita sono ancora ampi. Però è un dato di fatto che la crescita, sempre comunque costante e positiva, proceda ora in modo meno impetuoso rispetto a qualche anno fa e con una polarizzazione, sul fronte dei canali distributivi, sempre più evidente.

Alla 31esima edizione del Sana, come di consueto, la giornata inaugurale è stata l’occasione per fare un pieno di numeri fondamentali, presentati da Sinab, Ismea e Nomisma, per fotografare uno dei settori più dinamici del comparto agroalimentare, vale a dire quello del biologico.

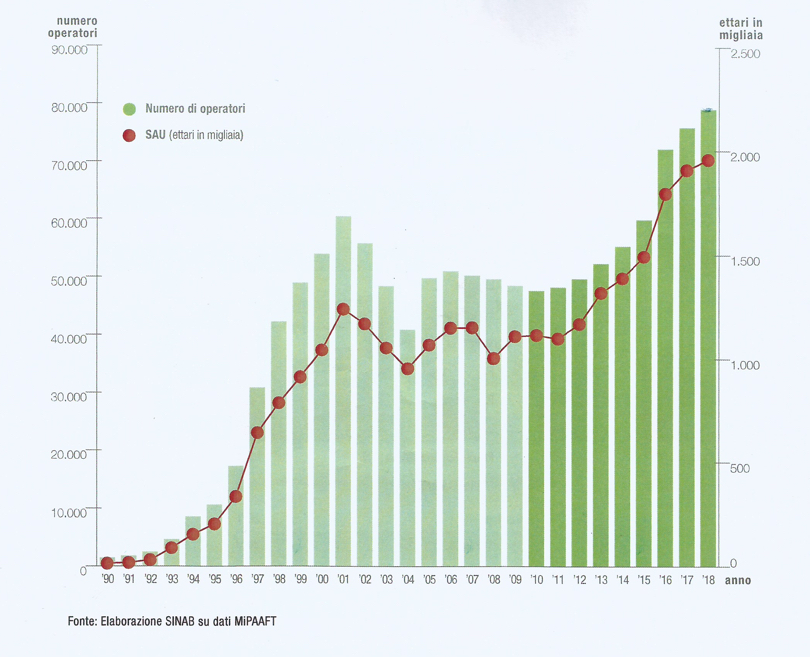

Superfici +3%, operatori +4, SAU stabile

Anche nel 2018, e ormai non è più una novità, sia le superfici che il numero di operatori bio sono aumentati in Italia: del 3% la superficie, che si avvicina sempre di più ai 2 milioni di ettari, e del 4% invece gli operatori, poco più di 79mila. La SAU bio sale di mezzo punto rispetto al 2017 e ora al 15,5%.

La prima novità è che non siamo più il secondo paese per superficie bio in Europa ma il terzo, sorpassati anche dalla Francia che sta vivendo un vero e proprio boom del biologico, come era emerso anche durante la presentazione dei dati relativi alle vendite in Gdo presentata da Nielsen durante gli Stati generali del bio giovedì 5 settembre.

Fonte dati Sinab: Agricoltura Biologica in Italia: superfici (ha) e Operatori (Numero). Anni 1990-2018

Come al solito, sul fronte della distribuzione della superficie dal punto di vista regionale in pochi, 4 regioni, fanno il 50% della coltivazione bio, con in testa la Sicilia (385.356 ha), seguita da Puglia (263.653 ha), Calabria (200.904 ha) e Emilia-Romagna (155.331 ha). In questo la novità è rappresentata dal fatto che questo quartetto di testa ha dinamiche differenti quest’anno: la Sicilia perde il 10%, la Calabria è stabile (-1%), crescono invece Puglia (+4%) e Emilia-Romagna (+15%).

Il calo della Sicilia è dovuto tutto alla diminuzione delle superfici bio di agrumi, coltura che raggiunge percentuali molto alte in questo settore e in questa regione. Sul fronte delle varietà, rimanendo nel comparto ortofrutta crescono le superfici dedicate ai pomodori (+12%), alla frutta (+10%), ai piccoli frutti (+11%)

Continua la crisi del canale tradizionale, che incide anche sull’ortofrutta

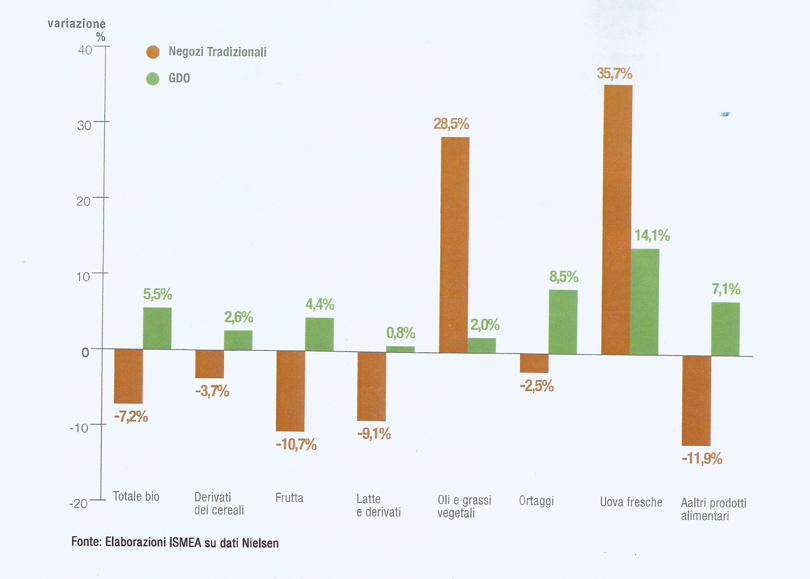

Se nei primi 6 mesi del 2019 le vendite complessive di bio sono aumentate “solo” dell’1,5% (dato che tiene in considerazione Gdo, Dettaglio tradizionale, discount, e-commerce e il “porta a porta”, ma non la ristorazione collettiva e privata), scendendo nel dettaglio dei singoli canali emergono differenze importanti. Le vendite in Gdo, come evidenziato già ieri, crescono del 5,5%, il discount continua a far registrare super performance (+20,7) anche se su fatturati comunque bassi, mentre non smette di soffrire il dettaglio tradizionale. I pionieri del bio perdono il 7,2%, un trend negativo che era già emerso, d’altronde, l’anno scorso e che mette ancor più in evidenza la necessità di un cambio di marcia, dal punto di vista probabilmente dei contenuti, per differenziarsi dalla concorrenza della Gdo.

Fonte Ismea, elaborazioni su dati Nielsen. Variazione del fatturato per comparto e canale di vendita. Anno 2019.

Anche le vendite di ortofrutta bio, nei primi sei mesi, soffrono soprattutto a causa di questo canale. Nel complesso Ismea fa notare come nei primi mesi del 2019 lo sfavorevole andamento climatico con la conseguente scarsa reperibilità abbia causato il rialzo dei prezzi all’origine con ricadute sul consumatore. Il fatturato degli ortaggi è cresciuto nel complesso 2,4%, però mentre in Gdo è salito dell’8,5%, nel canale tradizionale scende del 2,5%. Stesso discorso per la frutta dove le perdite nei negozi tradizionali (-10,7%) fanno scendere anche il dato complessivo, che si attesta a -2,3%. Nella distribuzione moderna e nei discount si vende più frutta (+11,5% a volume e +5,4% a valore) ma a prezzi più bassi, sottolinea ancora Ismea, soprattutto per quanto riguarda mele, pere, kiwi e banane. Il carrello della spesa del bio continua a vedere i freschissimi come la voce più importante, con in cima frutta e verdura, le due referenze più importanti rispettivamente con 19,2% e il 23,2%.

Ismea, a proposito di dettaglio specializzato, ha presentato anche un’indagine ad hoc per capire le dinamiche di consumo in questo canale grazie ad un questionario sottoposto a 2.189 famiglie. Ne è emerso un identikit molto simile a quello classico del bio che già conosciamo (maggiore disponibilità economica rispetto alla media, con figli piccoli, tra i 25 e i 35 anni, che abita in centri urbani sopra i 500mila abitanti), con la peculiarità di essere ancora più fedele, considerando il maggior numero di atti di acquisto (35) rispetto agli altri canali e con una spesa media per atto maggiore, pari a 22 euro. L’insegna più conosciuta del dettaglio specializzato? Almaverde Bio, anche se in realtà non è così presente con i propri negozi, quanto come brand con i propri prodotti nei reparti ortofrutta della Gdo, comprese le famose “isole”.

Export, voce sempre più importante

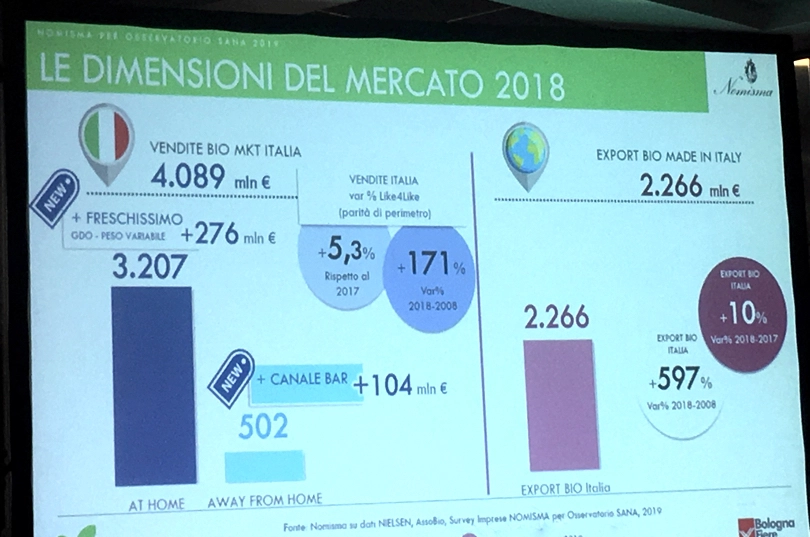

Se il comparto del bio, considerando un po’ tutti i canali, vale poco più di 4 miliardi di euro, l’export continua ad essere una voce sempre più importante e pari a 2.26 miliardi di euro, cresciuta del 10% nel 2018. Silvia Zucconi di Nomisma quest’anno, nel suo affresco ha puntato l’attenzione proprio su quest’ultimo tema, tanto che al tavolo della presentazione erano presenti anche esponenti provenienti dalla Russia e dal Giappone, due mercati ancora molto piccoli, ma che pare possano rappresentare in futuro dei mercati di sbocco e collaborazione importante per il bio italiano.

Fonte dati Nomisma

La leva del bio sembra poter diventare molto più strategica di quanto si sia sino ad ora pensato per l’export agroalimentare, sia se confrontato all'universo dei prodotti Dop e Igp (il cui valore all’export è di 3,5 miliardi), sia all'interno del contesto internazionale: dopo gli USA, siamo il Paese al mondo che esporta più bio a valore, davanti a Cina, Spagna e Francia. Esportiamo bio soprattuto in Europa (77%) e in paesi come Francia (22%) e Germania (17%). Tra i punti di forza che, secondo i produttori intervistati da Nomisma e che hanno fornito anche tutti questi dati, i mercati esteri ci riconoscono quando si parla di prodotti bio italiani troviamo il buon rapporto qualità-prezzo, la sicurezza e le qualità organolettiche. Una triade che ben si sposa, in generale, con la considerazione che il made in Italy ha all’estero solitamente.

Import in calo, non per ortaggi e legumi

Infine, si è parlato anche di importazioni da Paesi terzi, tema delicato e dove il tema dei controlli è al centro dell’attenzione al fine di garantire il mercato e tutelare sia i consumatori che un po’ tutta la produzione nazionale. Secondo gli ultimi dati forniti dal Sinab le importazioni di prodotti bio da Paesi Terzi nel 2018 sono diminuite di oltre il 10% a causa del ridimensionamento della categoria dei prodotti industriali (in particolare semi di girasole e pannelli di soia) crollata del 50%.

Cresce invece l’import di cereali, ortaggi e legumi (+13,4%). Stabile l’importazione di frutta con un +2,84%. Per quanto riguarda i principali Paesi di importazione di biologico, se la Cina svetta per i prodotti industriali, i Paesi dell’America Latina sono invece fondamentali per la frutta fresca (banane, mele e pere) con il 28,66%. L’Egitto è il paese dal quale importiamo soprattutto patate bio, mentre gli USA sono importanti per i legumi.