Quanto sono grandi i grandi marchi? È questa la domanda da cui parte un’indagine Europanel che ha analizzato il comportamento sul mercato negli ultimi dieci anni di 18.560 brands, appartenenti a 448 categorie e operanti in cinque Paesi: Italia, Austria, Germania, Paesi Bassi e Polonia.

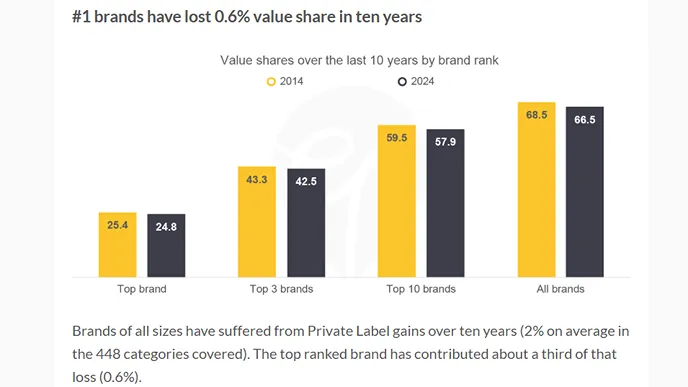

Il primo punto a emergere è che, rispetto a dieci anni fa, i grandi marchi sono ancora grandi, anche se con qualche difficoltà in più. Rispetto al 2014, i marchi numero uno continuano a detenere in media il 25% del valore in una categoria, ma hanno perso lo 0,6% della quota di valore.

Negli ultimi dieci anni, i marchi di tutte le dimensioni hanno risentito dei guadagni delle private label (in media il 2% nelle 448 categorie considerate). Il marchio leader ha contribuito per circa un terzo a tale perdita (0,6%).

Valore o volumi?

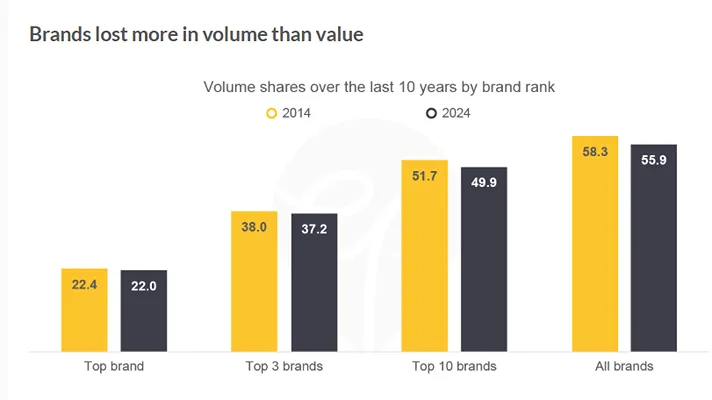

L’analisi cerca di approfondire anche su quale aspetto i marchi hanno perso. Ne emerge un quadro in cui il calo subito è leggermente più consistente in termini di volume (-2,4%) rispetto al valore (-2%). Sul dato influiscono ovviamente i prezzi leggermente più elevati registrati negli ultimi tempi.

Per i marchi al primo posto si verifica invece la situazione opposta: il calo del valore delle loro azioni supera quello del volume, a causa di un premium price inferiore in confronto alla categoria a differenza dei marchi con un posizionamento inferiore.

Premi di prezzo più elevati rispetto alla categoria

I marchi hanno ampliato i loro premi di prezzo rispetto alla categoria, spinti in gran parte dalla riduzione delle promozioni durante il picco inflazionistico del 2022/2023. Inoltre, secondo le valutazioni Europanel, a parità di condizioni, i prezzi più bassi delle private label e l'aumento delle loro quote di mercato sposteranno i livelli di prezzo della categoria verso i benchmark dei marchi privati.