Un paese sempre più diviso nei consumi e dove le disuguaglianze invece che assottigliarsi continuano ad aumentare sempre di più. E se è vero che il cibo può essere considerato una metafora del nostro paese, il Rapporto Coop di quest’anno conferma, ma non è la prima volta, come quello che gli italiani mettono nel carrello della spesa – ed anche dove scelgono di andarlo a comprare – doni una fotografia molto verosimile di quello che succede un po’ in tutta la società.

Marco Pedroni, presidente Coop Italia

Il voluminoso Rapporto che ogni anno l’ufficio studi del primo attore della distribuzione moderna in Italia redige (clicca qui per scaricarlo) è stato presentato a Milano da Albino Russo, direttore Ancc- Coop, Stefano Bassi, presidente Ancc-Coop (Associazione Nazionale Cooperative di Consumatori-Coop) e Marco Pedroni, presidente Coop Italia grazie alla consueta collaborazione scientifica di tanti attori che hanno fornito analisi e dati (REF Ricerche, Nielsenl, Iri Information Resources, GFK, Demos, Nomisma, Pwc, Ufficio Studi Mediobanca).

Esploratori, Nostagici, Tradizionalisti e Curiosi

All’interno di un contesto dove la ripresa economica viaggia ad andatura decisamente lenta (+1,2% la variazione attesa del Pil nel 2018, contro l’1,5% effettivo del 2017) ed è troppo dipendente dalle esportazioni, dove l’occupazione cresce per merito dei lavori temporanei (+ 36% dal 2004) e flessibili mentre i salari sono pressoché fermi, le distanze sociali continuano a crescere, queste sì velocemente. “La ripresa è stata debole e ingiusta perché non interrompe i divari sociali. Chi sta peggio continua ad arretrare e questo è l’elemento che lascia di più l’amaro in bocca” ha sottolineato Russo mostrando dati che lasciano pochi margini alle interpretazioni: “il 62% degli italiani che si trova nel 20% inferiore nella distribuzione del reddito è tale anche dopo 4 anni, una percentuale superiore di 5,5 punti rispetto alla media dei 36 Paesi Ocse”.

Una situazione che incide sugli stili di vita che secondo un’indagine di Coop consente di individuare 4 gruppi omogenei di italiani che poi, quando si tratta di consumi, ha naturalmente comportamenti differenti. E così abbiamo gli Esploratori, una nicchia pari al 17%, economicamente agiati, “hanno una proiezione positiva del futuro, sperimentano nuovi stili di vita, mandano i figli nelle scuole private”. All’opposto troviamo i Nostalgici, il 26%: sono un quarto degli italiani e “rifiutano il post-moderno perché dall’evoluzione recente hanno avuto problemi di lavoro e scarse soddisfazioni”. Tra questi due opposti troviamo i Tradizionalisti, il 19%, “tutto lavoro, casa e Chiesa, con pensioni stabili ed eredi della società passata” e poi i Curiosi, il 39%, probabilmente i più equilibrati e pragmatici e con “meno ansia prestazionale”.

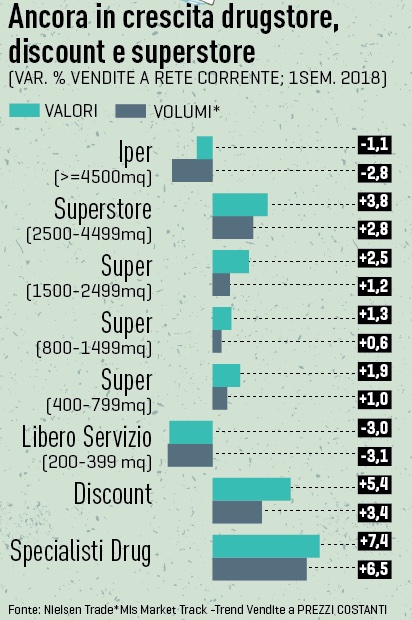

Consumi alimentari fermi, discount sempre più amati

Consumi alimentari fermi, discount sempre più amati

I consumi alimentari se l’anno scorso nel primo semestre viaggiavano a quasi il 3% di crescita, quest’anno hanno nuovamente rallentato ad un misero +0,6%. Ed anche in questo caso la polarizzazione degli italiani emerge in modo netto con i redditi bassi che spendono per il cibo il 4% in meno e quelli più alti che invece spendono quasi il 3% in più.

Ed anche osservando le scelte di canale distributivo, questa netta distinzione tra ricchi e poveri emerge chiaramente. L’ago della bilancia sono naturalmente i discount che negli ultimi 10 anni sono passati dal 10% al 26% come quota di mercato. Nei primi 8 mesi del 2018 se la Gdo è praticamente ferma come vendite in generale (+0,1%) vede al suo interno il formato discount crescere del 4,3%.

La spesa delle famiglie italiane più povere è diminuita in tutti i formati di vendita tranne che in questi store da sempre sinonimo di prezzi bassi, ma non solo ormai considerando che attirano la scelta anche della classe media un po’ ovunque in Italia. Chi soffre, invece, e non è una novità, sono i grandi ipermercati. All’interno di un quadro che muta rapidamente è anche curioso osservare come i negozi più piccoli e lo specializzato tradizionale ora attiri le preferenze degli “alto spendenti” che, si legge nel Rapporto “vi trovano probabilmente un elemento di servizio non presente nei grandi formati”.

Fresco, confezionato e bio

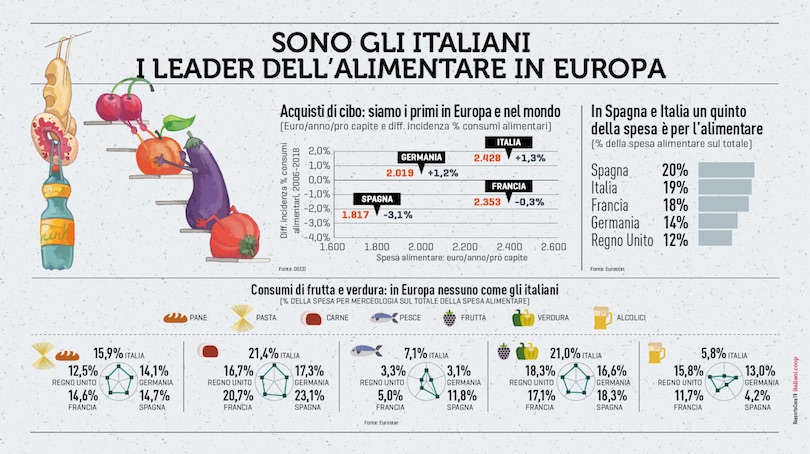

All’interno di questo contesto il cibo resta un’ossessione tutta italiana, rimaniamo i primi nell’acquisto di generi alimentari rispetto ai nostri vicini europei e l’ortofrutta riveste il ruolo più importante pesando il 21%. Tra le tendenze più importanti il ruolo sempre più importante del fresco, soprattutto confezionato (anche nell’ortofrutta), il ready to eat, il meal delivery e, naturalmente, il biologico, vera star dei consumi alimentari, quella con più prospettive nel lungo termine e che non a caso cresce ancora a doppia cifra e ha raggiunto nella grande distribuzione una quota del 3,7%. E il free-from? Forse la sbornia è finita e i consumi cominciano a stabilizzarsi: se il senza lattosio cresce sempre (+6%) il senza glutine vede per la prima volta il segno meno (-1%) anche se negli ultimi 4 anni è cresciuto del 15,5%.