La più efficiente è sempre l’insegna di Bernardo Caprotti, Esselunga, anche se il record di crescita delle vendite, dal 2010 al 2014, spetta al leader del comparto dei discount italiani, Eurospin Italia, con ben 49 punti percentuali in più. Male invece i due colossi francesi presenti in Italia, Carrefour e Auchan-Sma.

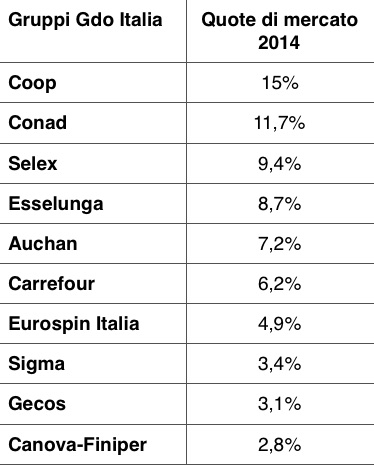

Sono alcuni dei punti salienti che emergono dall’ultimo rapporto dell’ufficio studi di Mediobanca e dedicato alla grande distribuzione organizzata alimentare: il rapporto prende in esame sei dei maggiori gruppi presenti sul territorio italiano (Esselunga, Carrefour, Auchan-Sma, Coop, Eurospin, Iper-Unes), ma non due leader come Conad e il Gruppo Selex, rispettivamente seconda e terza forza in Italia quanto a quote di mercato, nonché la cooperativa Sigma poiché “la parcellizzazione dei soci imprenditori titolari degli esercizi legati a grandi distributori all’ingrosso oppure la compresenza di società che svolgono attività al dettaglio e all’ingrosso rende difficoltosa la produzione di aggregati di bilancio significativi e comparabili”.

Rapporto Mediobanca Gdo – Quote di mercato della Gdo nel 2014

Le contraddizioni della Gdo italiana

La frammentazione è una delle caratteristiche che contraddistingue la Gdo italiana e che, anche questa volta, il rapporto non manca di sottolineare: in Italia i primi tre operatori rappresentano il 34% del mercato, mentre altrove superano il 50%: il 53/54% in Francia e Spagna e il 61% in Germania e Regno Unito. Ma tra gli aspetti contraddittori Mediobanca sottolinea anche la bassa presenza di grandi superfici – “solo l’1,4% degli esercizi, mentre il libero servizio arriva a coprire il 50% del totale” – e l’offerta complessiva elevata: “226mq ogni mille abitanti, alle spalle dei 343mq della Germania, ma davanti ai 196 della Spagna, i 193 della Francia e i 99mq del Regno Unito”.

Nel 2014 le superfici delle aree di vendita della Gdo si sono contratte dello 0,4%, i punti vendita del 2%: a ridursi sono stati i formati con le superfici più piccole – “-4,1% il libero servizio (<400mq) e -1,3% i supermercati (tra 400 e 1499mq)” -, mentre hanno tenuto gli ipermercati (>2500mq) calati marginalmente dello 0,8% e “infine hanno aumentato le presenze sia i superstore (tra 1500 e 2.499qm) con un progresso dell’1,7% sia i discount con uno del +2,8%”. Le vendite per metro quadro crescono solo per il formato superstore e i discount, tutti gli altri perdono terreno, in particolare gli ipermercati.

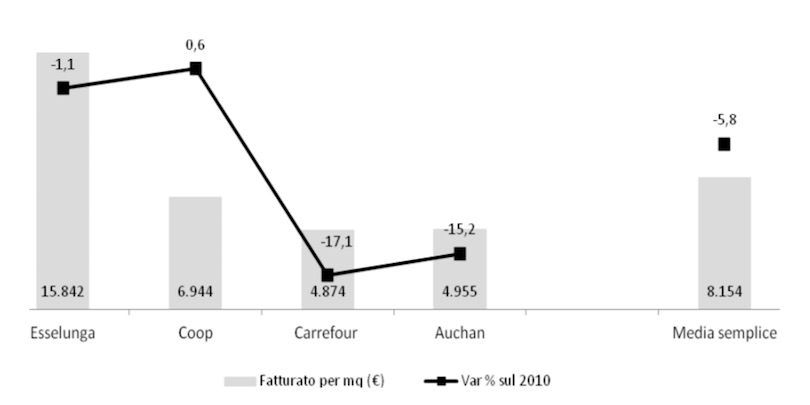

Esselunga leader per vendite al metro quadro, miglior Roe per Eurospin

Se Esselunga è la più efficiente osservando soprattutto le vendite per metro quadrato, che si attestano nel 2014 intorno ai 16mila euro – la media del panel analizzato è di 8.150 euro -, la più redditizia, anche più dell’insegna di Caprotti, è invece Eurospin Italia, “con un roe nel 2014 pari al 24,2% contro il 13,6% di Esselunga e utili al 5,8% dei ricavi contro il 4,9% di Esselunga. I risultati di Eurospin Italia sono in costante miglioramento dal 2010 e dal 2012 la società è più redditizia di Esselunga i cui margini economici sono invece in progressiva riduzione”.

Tra i punti di forza del discount italiano, secondo Mediobanca, il veloce riclico del magazzino (17,5 giorni), il rapido pagamento dei fornitori (67 giorni), la bassa incidenza dei costi del personale (5,6% del fatturato), che risulta essere meno della metà rispetto alla media degli altri operatori. “Il fatturato per addetto di Eurospin è pari al doppio di Esselunga: 650mila euro contro 325mila. Eurospin conta 6.300 dipendenti contro i 21.100 di Esselunga”.

Rapporto Mediobanca Gdo – Fatturato per metro quadro nel 2014

Profondo rosso per Carrefour e Auchan-Sma

Le vendite di Carrefour nel quadriennio 2010-2014 sono crollate del 19% (-3% nel 2014), quelle di Auchan-Sma del 13,7% (-6,5% nel 2014), così come i ricavi per metro quadrato (-17,1% per Carrefour, -15,2% per Auchan-SMA). “La perdita di fatturato dei gruppi francesi ha fatto seguito a dinamiche differenti delle strutture commerciali – sottolinea Mediobanca -. Dal 2010 Carrefour ha ridotto dell’ 11,1% i punti vendita complessivi (diretti e franchising/affiliazione), passando da 1.302 a 1.158 (-144 unità). Nel caso di Auchan-SMA si è invece avuto un progresso del 2,6%, da 1.827 a 1.875 (+48)”. Note negative anche dal rapporto tra costo del lavoro e valore aggiunto netto per i due player francesi “ampiamente superiore al 100%: la ricchezza generata dalla gestione industriale non è quindi sufficiente a ripagare l’impiego della forza lavoro che vi ha concorso”.

Rapporto Mediobanca Gdo – Fatturato

Per scaricare il rapporto completo di Mediobanca, clicca qui